СТАТЬЯ

Формирование и использование специального фонда акционирования работников в акционерном обществе

Автор: Анна Камерджиева

Отдел корпоративно-правового управления АО "ИКТ"

В соответствии с п. 2 ст. 35 Федерального закона «Об акционерных обществах» от 26.12.1995 года № 208-ФЗ (далее «ФЗ «Об АО») уставом общества может быть предусмотрено формирование из чистой прибыли специального фонда акционирования работников общества (далее «СФАР»).

Резюме:

Цель использования средств СФАР – исключительно приобретение акций общества, продаваемых акционерами, для последующего размещения его работникам (п. 2 ст. 35 ФЗ «Об АО»). Акционирование работников другим способом с использованием средств СФАР не допускается.

Общества, в которых допустимо создание СФАР – любые акционерные общества.

Подробнее с целью использования средств СФАР можно ознакомиться на стр. 3.

Этапы формирования СФАР в АО:

- Анализ учредительных документов общества на предмет наличия пункта о возможности создания СФАР в данном обществе.

В соответствии с п. 2 ст. 35 ФЗ «Об АО» наличие в обществе СФАР должно быть предусмотрено его уставом.

- Анализ бухгалтерской (финансовой) отчетности, иных финансовых документов и хозяйственной деятельности общества на предмет наличия возможности и целесообразности формирования в обществе СФАР.

При создании фонда единственным источником его формирования является чистая прибыль. В связи с этим, при принятии обществом решения о формировании СФАР, предварительно необходимо оценить чистую прибыль АО и определить процент от ее размера, который общество может направить на формирование СФАР.

- Утверждение Советом директором (наблюдательным советом) Общества положения о СФАР.

В соответствии с п.п. 12,13 п. 1 ст. 65 ФЗ «Об АО», решение вопросов, связанных с использованием резервного фонда и иных фондов общества, утверждением внутренних документов общества, за исключением внутренних документов, утверждение которых отнесено ФЗ «Об АО» к компетенции ОСА, а также иных внутренних документов общества, утверждение которых отнесено уставом общества к компетенции исполнительных органов общества, относится к компетенции совета директоров (наблюдательного совета) общества.

На стр. 12 размещен образец Положения о СФАР.

- Принятие решения о формировании СФАР на годовом общем собрании акционеров.

В соответствии с п. 1 ст. 47, п.п. 11.1. п. 1 ст. 48 ФЗ «Об АО», вопрос о распределении прибыли и убытков общества по результатам отчетного года решается на ГОСА. СФАР формируется из чистой прибыли общества, в связи с этим при решении на ГОСА вопроса о распределении прибыли и убытков, общему собранию акционеров следует также принять решение о направлении части прибыли на формирование специального фонда акционирования работников. Процент чистой прибыли, направляемой ежегодно на формирование СФАР, можно закрепить в положении о фонде, утверждаемом советом директоров общества.

Порядок использования СФАР в акционерном обществе

- Принятие компетентным органом решения о приобретении обществом размещенных им акций в целях, не связанных с уменьшением УК.

В соответствии с п. 2 ст. 72 ФЗ «Об АО», общество, если это предусмотрено его уставом, вправе приобретать размещенные им акции по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) общества, если в соответствии с уставом общества совету директоров (наблюдательному совету) общества принадлежит право принятия такого решения.

- Принятие решения о расходовании на эти цели средств СФАР советом директоров (наблюдательным советом) АО.

- В дальнейшем процедура приобретения обществом размещенных акций производится в соответствии с правилами, установленными ст. 72 ФЗ «Об АО», без каких-либо особенностей.

Правовой режим акций, приобретенных обществом за счет СФАР - полностью соответствует правовому режиму казначейских акций АО.

Реализация работникам акций, приобретенных обществом за средства СФАР.

Размещение акций работникам может быть произведено на возмездной и безвозмездной основе. В соответствии с п. 2 ст. 35 ФЗ «Об АО», при возмездной реализации работникам общества акций, приобретенных за счет СФАР общества, вырученные средства направляются на формирование указанного фонда. Порядок определения цены, по которой работник имеет право приобрести акции должен быть предусмотрен уставом общества или иным внутренним документом.

Правовой режим акций, размещенных работникам.

Расторжение или изменение трудовых отношений между АО-работодателем и работником не может влиять на правовой режим акций, принадлежащих акционерам-работникам общества. В частности, увольнение работника не может являться основанием для обратного выкупа обществом собственных акций у такого акционера-работника. Такая возможность предусмотрена исключительно для народных предприятий, правовой режим которых в настоящее время находится под вопросом.

Подробная информация:

I. Цели использования средств СФАР

Средства СФАР расходуются исключительно с одной целью - приобретение акций общества, продаваемых акционерами, для последующего размещения его работникам (п. 2 ст. 35 ФЗ «Об АО»). При этом размещение акций работникам общества может производиться на возмездной или безвозмездной основе. Возможность безвозмездного размещения акций работникам при использовании средств СФАР закреплена в судебной практике. «Диспозиция п.2 ст. 35 ФЗ «Об АО» предполагает возможность безвозмездной реализации акций общества, приобретенных за счет фонда акционирования работников АО» - Постановление ФАС Поволжского округа от 30.06.2008 по делу N А06-2866/1-17/05. При возмездной реализации работникам общества акций, приобретенных за счет средств СФАР, вырученные средства направляются на формирование указанного фонда.

Таким образом, средства СФАР могут быть направлены исключительно на приобретение обществом размещенных им акций у акционеров, для последующего их размещения работникам общества в порядке, предусмотренном п. 2 ст. 72 ФЗ «Об АО» для приобретения обществом собственных акций в целях, не связанных с уменьшением уставного капитала.

Следует отметить, что средства СФАР могут быть направлены на акционирование работников только путем приобретения обществом собственных акций и последующего их размещения работникам этого общества. Акционирование работников другим способом с использованием средств СФАР не допускается. Так, общество не имеет право осуществлять размещение дополнительных акций (увеличивать уставной капитал), распределяемых среди акционеров – работников общества, за счет средств СФАР. Источниками увеличения уставного капитала общества в случае размещения дополнительных акций среди работников, уже являющихся акционерами этого общества, могут выступать собственные средства в пределах остатков, числящихся на балансовых счетах по учету прироста стоимости основных средств при переоценке, и (или) суммы эмиссионного дохода, и (или) средств нераспределенной прибыли (п. 28.3 Положения Банка России от 19.12.2019 N 706-П «О стандартах эмиссии ценных бумаг», далее «Стандарты эмиссии»).

II. Порядок формирования СФАР

Опыт формирования СФАР имеется у открытых акционерных обществ, возникших в результате приватизации государственных и муниципальных предприятий. Создание указанных фондов осуществлялось в соответствии с Постановлением Совета Министров - Правительства РФ от 09.03.1993 N 213 «Об утверждении Порядка формирования фондов акционирования работников предприятия». В то же время необходимо учитывать, что данные фонды на приватизированных предприятиях весьма специфичны, порядок их формирования и использования не может быть механически заимствован другими АО. Руководствоваться этим постановлением при формировании СФАР в современных условиях не представляется возможным, поскольку указанный правовой акт регулирует порядок формирования СФАР при приватизации государственных, муниципальных предприятий. В связи с этим, процедура создания в акционерном обществе СФАР регулируется в настоящее время ФЗ «Об АО».

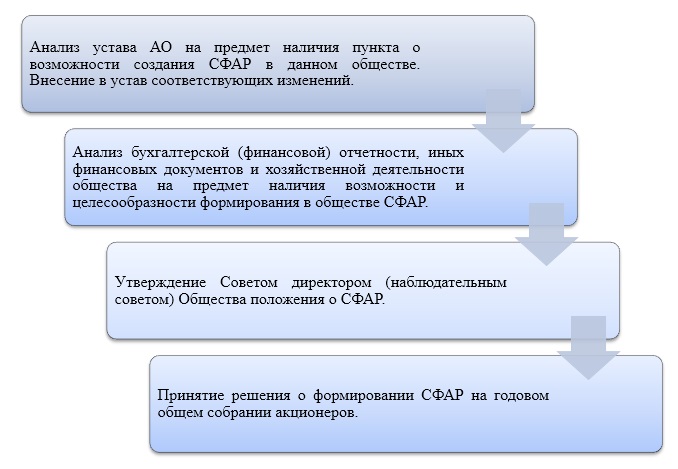

Процесс формирования в акционерном обществе СФАР включает в себя следующие этапы:

1. Анализ учредительных документов общества на предмет наличия пункта о возможности создания СФАР в данном обществе.

В соответствии с п. 2 ст. 35 ФЗ «Об АО» наличие в обществе СФАР должно быть предусмотрено его уставом.

При отсутствии в уставе указанного положения необходимо внести в учредительные документы общества соответствующие изменения. Действующим законодательством РФ не предусмотрено каких-либо требований к формулировке положения устава некредитной организации о формировании в таком обществе СФАР. Вместе с тем, Письмо Банка России от 15.04.1996 N 15-4-1/1342 «О примерном уставе коммерческого банка», содержит рекомендации относительно внесения в устав положений о формировании СФАР. В соответствии с данным письмом указанное положение устава может быть сформулировано следующим образом: «Из чистой прибыли Банка формируется фонд акционирования его работников, средства которого расходуются исключительно на приобретение акций Банка, продаваемых его акционерами для последующего размещения среди работников Банка». Аналогичным образом можно включить положение о формировании СФАР в устав любого акционерного общества.

В качестве примера устава АО, включающего положение о формировании в обществе СФАР, возьмем устав Публичного акционерного общества «Газпром». Уставом ПАО «Газпром», находящемся в открытом доступе на странице раскрытия информации сайта «Интерфакс-ЦРКИ» по адресу: https://e-disclosure.ru/portal/files.aspx?id=934&type=1, предусмотрено формирование в обществе СФАР. Пункт 7.2. устава ПАО «Газпром» изложен следующим образом: «Общество формирует из чистой прибыли специальный фонд акционирования работников Общества. Средства этого фонда могут расходоваться исключительно на приобретение акций Общества, продаваемых акционерами, для последующего их размещения среди работников Общества. При возмездной реализации работникам Общества акций, приобретенных за счет средств фонда акционирования работников Общества, вырученные средства направляются на формирование указанного фонда. Положение о специальном фонде акционирования работников Общества утверждается Советом директоров».

Внесение изменений и дополнений в устав АО (равно как и утверждение устава общества в новой редакции) относится к компетенции общего собрания акционеров. Необходимый кворум для принятия решения составляет большинство в три четверти голосов акционеров - владельцев голосующих акций, принимающих участие в общем собрании акционеров (п. 4 ст. 49 ФЗ «Об АО»).

Следует отметить, что внесение в устав положения о формировании в обществе СФАР не обязывает эмитента незамедлительно создавать данный фонд, а лишь предоставляет обществу право на его формирование и использование. В связи с этим, отсутствие в акционерном обществе СФАР, при наличии положения о его формировании в уставе, не создает для общества негативных правовых последствий.

2. Анализ бухгалтерской (финансовой) отчетности, иных финансовых документов и хозяйственной деятельности общества на предмет наличия возможности и целесообразности формирования в обществе СФАР.

Диспозицией ст. 35 ФЗ «Об АО» предусмотрено два источника формирования СФАР:

1. чистая прибыль;

2. средства, вырученные от возмездной реализации работникам общества акций, приобретенных обществом за счет СФАР.

При создании фонда единственным источником его формирования является чистая прибыль. В связи с этим, при принятии обществом решения о формировании СФАР, предварительно необходимо оценить чистую прибыль АО и определить процент от ее размера, который общество может направить на формирование СФАР. Показатель чистой прибыли общества отражается по строке 2400 отчета о финансовых результатах, входящего в состав бухгалтерской (финансовой) отчетности (приложение № 4 Приказа Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций»).

Также необходимо оценить целесообразность формирования в обществе СФАР. В контексте данной темы под термином «целесообразность» понимается актуальность введения такой формы вознаграждения для сотрудников. Критерии целесообразности в данном случае следующие:

- наличие мотивации работников к приобретению акций общества;

* мотивация в данном случае будет напрямую зависеть от регулярности выплаты дивидендов в обществе и их среднего размера.

- наличие доверия руководства к работникам, входящим в категории, которые предполагается акционировать;

* следует оценить вероятность появления недружественного отношения работников к обществу и корпоративного шантажа, оценить риск блокирования и оспаривания решений ОСА, а также иные риски, связанные с увеличением количества миноритарных акционеров в обществе.

- оценить размер чистой прибыли в будущем;

* смысл формирования СФАР отсутствует при наличии обоснованного риска снижения размера чистой прибыли в будущем.

3. Утверждение Советом директором (наблюдательным советом) Общества положения о СФАР.

В соответствии с п.п. 12,13 п. 1 ст. 65 ФЗ «Об АО», решение вопросов, связанных с:

- использованием резервного фонда и иных фондов общества;

- утверждением внутренних документов общества, за исключением внутренних документов, утверждение которых отнесено ФЗ «Об АО» к компетенции ОСА, а также иных внутренних документов общества, утверждение которых отнесено уставом общества к компетенции исполнительных органов общества, относится к компетенции совета директоров (наблюдательного совета) общества.

Для урегулирования вопросов, связанных с формированием и использованием СФАР рекомендуется разработать в обществе внутренний документ и утвердить его на заседании совета директоров (наблюдательного совета) общества, или, при его отсутствии, органа, выполняющего его функции.

Действующее законодательство РФ об акционерных обществах не предусматривает требований к содержанию положения о СФАР.

Представляется необходимым включить в положение следующие пункты:

- категории работников, среди которых реализуются ценные бумаги;

* Как правило, совет директоров включает в эти категории руководителей высшего звена: генерального, финансового директоров, главного бухгалтера, руководителя правовой службы, топ-менеджмент. Но следует отметить, что никаких ограничений нет. В положение совет директоров может включить абсолютно любого работника. В данном случае нужно учитывать негативный опыт распределения акций среди рядовых работников, так как это может привести к снижению уровня управляемости компании, повышению риска скупки акций агрессивным инвестором.

- порядок и сроки информирования работников общества о том, что они могут купить акции, приобретенные за счет средств СФАР;

- порядок и сроки заключения договоров между обществом и работниками на реализацию им акций общества, приобретенных за счет средств СФАР;

- порядок определения цены, за которую работники будут приобретать у общества акции, выкупленные у акционеров за счет средств СФАР (актуально при возмездной реализации работникам акций).

С примерной формой положения о фонде акционирования работников акционерного общества можно ознакомиться в Приложении № 1.

Следует отметить, что положение о создании в обществе специального фонда акционирования сотрудников можно включить в состав единого положения о фондах акционерного общества. В качестве примера можно привести положение о фондах и резервах, действующее в Акционерном обществе «Саханефтегазсбыт» (ИНН 1435115270).

4. Принять решение о формировании СФАР на годовом общем собрании акционеров (далее «ГОСА»).

В соответствии с п. 1 ст. 47, п.п. 11.1. п. 1 ст. 48 ФЗ «Об АО», вопрос о распределении прибыли и убытков общества по результатам отчетного года решается на ГОСА. СФАР формируется из чистой прибыли общества, в связи с этим при решении на ГОСА вопроса о распределении прибыли и убытков, общему собранию акционеров следует также принять решение о направлении части прибыли на формирование специального фонда акционирования работников. Процент чистой прибыли, направляемой ежегодно на формирование СФАР, можно закрепить в положении о фонде, утверждаемом советом директоров общества.

Для целей составления бухгалтерской (финансовой) отчетности средства СФАР подлежат учету в составе резервного капитала на счете 82. Организация вправе организовать учет своих специальных фондов (на выплату дивидендов по привилегированным акциям, на акционирование работников и т.п.) на счете 84 «Нераспределенная прибыль (непокрытый убыток)» обособленно. Но вне зависимости от счета, на котором эти фонды учитываются в бухгалтерском учете, в бухгалтерском балансе они показываются по строке 1360 «Резервный капитал».

В обобщенном виде поэтапный план формирования в АО СФАР выглядит следующим образом:

III. Порядок использования СФАР в акционерном обществе

1. Принятие компетентным органом решения о приобретении обществом размещенных им акций в целях, не связанных с уменьшением УК.

В соответствии с п. 2 ст. 72 ФЗ «Об АО», общество, если это предусмотрено его уставом, вправе приобретать размещенные им акции по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) общества, если в соответствии с уставом общества совету директоров (наблюдательному совету) общества принадлежит право принятия такого решения.

При приобретении обществом, размещенных им акций для целей последующего их размещения среди работников следует помнить, что АО не вправе принимать такое решение если:

- возможность приобретения обществом размещенных им акций не предусмотрена уставом общества;

- номинальная стоимость акций общества, находящихся в обращении, составит менее 90 процентов от УК общества;

- не полностью оплачен УК;

- АО отвечает признакам несостоятельности (банкротства) или указанные признаки появятся в результате приобретения этих акций;

- СЧА АО меньше его УК, резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате приобретения акций (для обыкновенных акций);

- СЧА АО меньше его УК, резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций, владельцы которых обладают преимуществом в очередности выплаты ликвидационной стоимости перед владельцами типов привилегированных акций, подлежащих приобретению, либо станет меньше их размера в результате приобретения акций (для привилегированных акций определенного типа);

- не выкуплены все акции, требования о выкупе которых предъявлены в соответствии со статьей 76 ФЗ «Об АО».

! В решении компетентного органа необходимо указать цель приобретения обществом размещенных им акций – последующее размещение акций работникам общества. В противном случае расходование средств СФАР на приобретение акций на основании данного решения будет являться незаконным.

Подобные нарушение могут повлечь признание сделок купли-продажи акций недействительными в судебном порядке.

2. Принятие решения о расходовании на эти цели средств СФАР советом директоров (наблюдательным советом) АО.

В соответствии с п.п. 12 п. 1 ст. 65 ФЗ «Об АО» к компетенции совета директоров (наблюдательного совета) общества относится вопрос об использовании резервного фонда и иных фондов общества. В связи с этим, принятие решение о расходовании средств СФАР принимается на заседании совета директоров АО. Кворум для принятия решения составляет большинство голосов членов совета директоров, принимающих участие в заседании, если уставом или внутренним документом предусмотрено большее число голосов для принятия соответствующих решений.

Этим решением совет директоров определяет суммы, которые могут быть направлены на приобретение акций каждой категории и типа, и устанавливает максимальное количество акций каждой категории и типа, которые могут быть приобретены обществом за счет средств СФАР. Вместе с тем, закон не устанавливает требований к перечню вопросов, которые должны быть решены советом директоров при принятии решения о расходовании средств СФАР. Следует отметить, что совет директоров может принять решение о приобретении за счет средств СФАР меньшего количества акций по сравнению с тем, решение о приобретении которого приняло общее собрание акционеров или совет директоров.

Сроки принятия советом директоров указанного решения законом не установлены. Логично, что заседание совета директоров по данному вопросу должно быть проведено в период с даты принятия компетентным органом решения о приобретении размещенных акций до момента начала уведомления акционеров о принятии решения о приобретении у них акций, установленного п. 5 ст. 72 ФЗ «Об АО».

! Вопрос: компетентный орган принял решение о приобретении определенного количества размещенных акций, совет директоров принял решение о расходовании средств СФАР на приобретение только 50 % от общего количества акций, решение о приобретении которых принято компетентным органом. Каким образом будет произведена оплата оставшихся 50 % акций?

Ответ: Приобретение оставшихся 50 % акций будет осуществляться по общим правилам, средствами, предусмотренными ФЗ «Об АО» и Стандартами эмиссии. Выкуп этих 50 % за счет средств СФАР будет являться незаконным, т.к. в отношении их отсутствует принятое советом директоров решение о расходовании средств СФАР.

В дальнейшем процедура приобретения обществом размещенных акций производится в соответствии с правилами, установленными ст. 72 ФЗ «Об АО», без каких-либо особенностей.

В обобщенном виде поэтапный план приобретения обществом собственных акций с использованием средств СФАР выглядит следующим образом:

3. Правовой режим акций, приобретенных обществом за счет СФАР. Размещение акций работникам АО.

Правовой режим акций, приобретенных обществом для размещения работникам полностью соответствует правовому режиму казначейских акций АО, то есть, данные акции:

- не предоставляют права голоса;

- не учитываются при подсчете голосов:

- не предоставляют право на начисление дивидендов.

Акции, приобретенные за счет СФАР должны быть в течение года реализованы работникам на возмездной или безвозмездной основе.

Законодательство РФ не содержит специальных норм, регулирующих наступление последствий в случае, если такие акции не реализованы работникам в течение года. В связи с этим, подлежат применению общие положения о правовом режиме казначейских акций, т.е. указанные акции должны быть погашены через процедуру уменьшения уставного капитала. Вместе с тем, общество вправе реализовывать собственные акции по истечении установленного Федеральным законом годичного срока, и это не влечет признания таких сделок недействительными (Постановление ФАС Волго-Вятского округа от 07.08.2008 года по делу № А29-6670/2007). Таким образом, акции, приобретенные с использованием средств СФАР, могут быть реализованы работникам по истечении годичного срока.

4. Реализация работникам акций, приобретенных обществом за средства СФАР.

4.1. Реализация на возмездной основе.

Реализация работникам акций, приобретенных обществом с использованием средств СФАР осуществляется путем заключения договоров купли-продажи.

В соответствии с п. 2 ст. 35 ФЗ «Об АО», при возмездной реализации работникам общества акций, приобретенных за счет СФАР общества, вырученные средства направляются на формирование указанного фонда. Порядок определения цены, по которой работник имеет право приобрести акции должен быть предусмотрен уставом общества или иным внутренним документом (Положением о СФАР). В поддержку указанного довода выступают выводы судебной практики. Постановление Первого Арбитражного апелляционного суда от 16.11.2009 года по делу № А38-1987/2009: «Суд установил, что в порядке пункта 6.6. устава ОАО "ИК "Земля-инвест" в обществе создается СФАР, который формируется путем обязательных ежеквартальных отчислений в размере 10% от чистой прибыли. Его средства расходуются на приобретение акций общества, продаваемых акционерами, для последующего возмездного размещения его работникам. Работники общества, желающие приобрести акции по цене 50% стоимости чистых активов общества на одну акцию, подают заявление в наблюдательный совет общества в течение 20 дней после окончания квартала. Вырученные средства направляются на формирование указанного фонда. В соответствии с пунктом 2 статьи 35 ФЗ «Об АО» уставом общества может быть предусмотрено формирование из чистой прибыли специального фонда акционирования работников общества. Его средства расходуются исключительно на приобретение акций общества, продаваемых акционерами этого общества, для последующего размещения его работникам. При возмездной реализации работникам общества акций, приобретенных за счет средств фонда акционирования работников общества, вырученные средства направляются на формирование указанного фонда. Данная норма не содержит императивного правила о порядке определения цены реализуемых работникам общества акций, по этой причине условие о цене акции, равной 50% стоимости чистых активов общества на одну акцию, закрепленное в пункте 6.6 устава общества, не противоречит законодательству. Поскольку Кузнецов С.В. является работником общества, он был вправе приобрести акции из фонда акционирования ОАО "ИК "Земля-инвест". Определение цены реализованных по такому договору акций произведено в соответствии с уставом акционерного общества. Договор купли-продажи акций от 20.03.2007 был заключен на основании решения наблюдательного совета ОАО "ИК "Земля-инвест" от 12.02.2007, к компетенции которого согласно подпункту 12 пункта 9.3 устава общества относится использование фондов общества».

4.2. Безвозмездная реализация работникам акций.

Размещение работникам акций, приобретенных с использованием средств СФАР, может быть произведено на безвозмездной основе. Минфин РФ в своем письме № 03-04-06/3-119 от 24.05.2011 разъясняет особенности учета при безвозмездной передаче предприятием акций своим работникам. Ведомство отмечает, что при безвозмездной передаче имущества налогоплательщик не получает экономической выгоды, в связи с чем в соответствии с общим принципом, установленным статьей 41 НК РФ, у него не возникает дохода, учитываемого для целей налогообложения прибыли. Указанный подход подлежит применению и в случае безвозмездной передачи ценных бумаг.

Таким образом, при безвозмездной передаче ценных бумаг у организации, передающей такие ценные бумаги, дохода в виде рыночной стоимости безвозмездно передаваемых бумаг, учитываемого для целей налогообложения прибыли, не возникает.

4. Правовой режим акций, размещенных работникам.

В силу частей второй и третьей ст. 29 Федерального закона от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» право на именную бездокументарную ценную бумагу переходит к приобретателю с момента внесения приходной записи по счету депо приобретателя (в случае учета прав на ценные бумаги у лица, осуществляющего депозитарную деятельность), либо с момента внесения приходной записи по лицевому счету приобретателя (в случае учета прав на ценные бумаги в реестре). Таким образом, права, закрепленные эмиссионной ценной бумагой, переходят к их приобретателю с момента перехода прав на эту ценную бумагу. Право собственности на акции переходит к приобретающему их лицу с момента внесения приходной записи по лицевому счету приобретателя в реестре акционеров. Работники становятся акционерами общества и пользуются правами, предусмотренными ФЗ «Об АО».

Следует отметить, что расторжение или изменение трудовых отношений между АО-работодателем и работником не может влиять на правовой режим акций, принадлежащих акционерам-работникам общества. В частности, увольнение работника не может являться основанием для обратного выкупа обществом собственных акций у такого акционера-работника. Такая возможность предусмотрена исключительно для народных предприятий, правовой режим которых в настоящее время находится под вопросом. Так, в соответствии с п. 4 ст. 6 Федерального закона от 19.07.1998 N 115-ФЗ «Об особенностях правового положения акционерных обществ работников (народных предприятий)» народное предприятие обязано выкупить у уволившегося работника - акционера, а уволившийся работник - акционер обязан продать народному предприятию принадлежащие ему акции народного предприятия по их выкупной стоимости в течение трех месяцев с даты увольнения.

Скачайте Приложение к документу "ПРИМЕРНАЯ ФОРМА ПОЛОЖЕНИЯ О СПЕЦИАЛЬНОМ ФОНДЕ АКЦИОНИРОВАНИЯ РАБОТНИКОВ АКЦИОНЕРНОГО ОБЩЕСТВА"